La base monetaria volvió al centro del debate económico argentino, pero no por las razones habituales. Mientras el Gobierno insiste en que la inflación es el resultado de una expansión del dinero que ya quedó atrás, los números muestran un fenómeno distinto: una economía que atraviesa uno de los procesos de compresión monetaria más intensos de los últimos años. El problema ya no parece ser el exceso de pesos, sino su escasez relativa en una economía que sigue funcionando con bajo nivel de actividad.

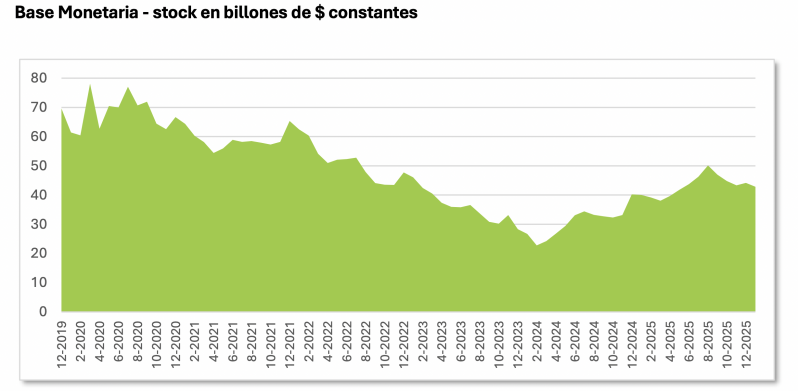

Entre diciembre de 2019 y enero de 2026, la Base Monetaria pasó de aproximadamente $1,7 billones a más de $43 billones en términos nominales. El dato aislado puede sugerir una expansión significativa. Pero cuando se corrige por inflación, la lectura cambia. En términos reales, el stock de dinero cayó cerca de un 32%. Es decir, hoy circula menos dinero en relación al tamaño de la economía que al inicio del período, lo que refleja un proceso sostenido de contracción monetaria.

La tendencia descendente fue persistente entre 2020 y 2024. El piso se alcanzó durante ese último año, con una recuperación parcial recién en 2025. Aun así, el nivel actual continúa claramente por debajo del registrado al comienzo del ciclo. El ajuste monetario existió y fue profundo, aunque no siempre coincida con la narrativa pública que domina la discusión.

El mismo fenómeno aparece cuando se mide la base monetaria contra el PBI. A fines de 2019 representaba alrededor del 8% de la economía. Hoy ronda el 5,1%. No es un detalle técnico. Significa que la economía está menos monetizada.

El control de la liquidez dejó de depender de la emisión directa y pasó a apoyarse en otros instrumentos: tasas de interés elevadas, absorción vía pasivos remunerados y condiciones financieras más restrictivas. Se trata, en los hechos, de un cambio de régimen. El Banco Central administra la escasez como herramienta de estabilización. La lógica es simple: menos pesos en circulación, menor presión nominal. Excepto, que la inflación baja en lugar de subir, como debería pasar según el manual libertario.

Es que el costo de esta política aparece en otro lado. El crédito se encarece, el consumo se enfría y la actividad pierde dinamismo. Como en una vieja imagen de la economía argentina, el motor no cuenta con combustible suficiente para acelerar.

En ese contexto, el debate entre economistas se volvió público y expuso diferencias conceptuales profundas. Carlos Maslatón sostuvo que “la base monetaria no es moneda sino una pequeña fracción de la moneda”, y agregó que también deben considerarse encajes, cuentas corrientes, cajas de ahorro y plazos fijos. Según su visión, “Milei ha quintuplicado la cantidad de moneda en el país”, cuestionando la idea de emisión cero y advirtiendo que los efectos terminarían viéndose en los precios.

Desde otra posición crítica, Diego Giacomini, ex socio de Milei devenido en feroz crítico, afirmó que “todos los agregados monetarios volaron en términos reales entre julio de 2024 y julio de 2025”, señalando que la expansión no desapareció sino que cambió de forma. El foco de su planteo apunta a los agregados más amplios y al comportamiento del crédito y los depósitos, más que a la base estricta.

La respuesta llegó de economistas cercanos al enfoque oficial. Julián Yosovitch sostuvo que “este gobierno no emite ni expande base monetaria”, mostrando series donde la variación de la base aparece compensada por absorción monetaria y operaciones del Banco Central.

El cruce dejó al descubierto que la discusión ya no es solo empírica, sino también conceptual: qué se entiende por dinero y qué variable debe mirarse para evaluar la política monetaria.

Hay otro dato menos visible pero relevante. La relación entre Base Monetaria y reservas internacionales se mantiene prácticamente estable. Pasó de alrededor del 65% en 2019 a cerca del 67% en 2026.

Esto sugiere que, pese al ajuste monetario, la restricción externa sigue operando como límite estructural. La falta de dólares continúa condicionando el esquema económico, independientemente del nivel de pesos en circulación.

El discurso oficial sigue señalando a la emisión como causa central de los desequilibrios, pero los datos muestran una economía comprimida, con menor circulación real de dinero y con el crédito lejos de convertirse en motor de recuperación. La inflación convive con ese escenario, alimentada también por precios relativos y expectativas, marcando un límite a la frase que Milei repitió hasta el hartazgo y ahora -no curiosamente- no tan seguido: “la inflación es en todo momento y lugar un fenómeno monetario”.

Fuente: https://www.lapoliticaonline.com/files/rss/ultimasnoticias.xml